Przelew na konto zajęte przez komornika trafia do masy egzekucyjnej. Komornik może zająć do 75% wpływu, pozostawiając dłużnikowi kwotę wolną od zajęcia. Minimalna kwota chroniona to równowartość minimalnego wynagrodzenia za pracę (od lipca r. – 4300 zł brutto). Bank automatycznie przekazuje zajętą część komornikowi, a pozostałą kwotę dłużnik może swobodnie dysponować.

Zajęcie komornicze konta bankowego to poważna sytuacja, która wymaga uwagi i znajomości przepisów prawnych. Wpłacanie pieniędzy na zablokowane konto może prowadzić do natychmiastowej egzekucji środków przez komornika, co często jest niekorzystne dla dłużnika. Każda wpłata na zajęte konto podlega automatycznej blokadzie i może zostać przekazana wierzycielowi. Pamiętajmy, że komornik ma prawo do zajęcia środków znajdujących się aktualnie na koncie, a także wszystkich wpływających w przyszłości. Można sprawdzić dostępne alternatywy i możliwości prawne, które pozwolą na zachowanie kontroli nad własnymi finansami. Skutki prawne ignorowania zajęcia komorniczego mogą być bardzo dotkliwe i prowadzić do dalszych komplikacji finansowych.

Praktyczne rozwiązania w przypadku zajęcia komorniczego

Jest parę legalnych sposobów dawania rady z sytuacją zajęcia komorniczego.

Najbezpieczniejszym rozwiązaniem jest założenie nowego rachunku bankowego w innym banku. Można także zapoznać się z kwotami wolnymi od zajęcia komorniczego (stanowiącymi równowartość minimalnego wynagrodzenia za pracę). Ważne jest także zrozumienie mechanizmu egzekucji komorniczej i możliwości negocjacji z wierzycielem.

- Otwarcie nowego rachunku bankowego

- Wykorzystanie rachunku członka rodziny

- Negocjacje z wierzycielem

- Rozłożenie długu na raty

- Wykorzystanie konta przedpłaconego

- Skorzystanie z usług pośredników płatności

Konsekwencje prawne nieprawidłowych działań

Próby obejścia zajęcia komorniczego mogą skutkować poważnymi konsekwencjami prawnymi: Ukrywanie majątku przed komornikiem jest przestępstwem zagrożonym karą pozbawienia wolności. Musimy wiedzieć, że współpraca z komornikiem i wierzycielem często prowadzi do wypracowania korzystniejszych rozwiązań. Działania takie jak: zatajanie dochodów, manipulowanie przepływami finansowymi czy próby wyprowadzania majątku mogą zostać uznane za przestępstwo przeciwko wymiarowi sprawiedliwości. „Ważne jest zachowanie transparentności i zgodności z prawem wszystkich podejmowanych działań finansowych”.

Procedura egzekucyjna ma swoje ściśle określone ramy prawne i zasady: od momentu wszczęcia postępowania po jego zakończenie. Dłużnik ma prawo do skorzystania z profesjonalnej pomocy prawnej w celu zabezpieczenia swoich interesów. W niektórych przypadkach możliwe jest nawet złożenie skargi na czynności komornika lub wniosku o ograniczenie egzekucji. Jakie dokumenty są potrzebne do wydajnego przeciwdziałania nieprawidłowościom w postępowaniu komorniczym? Czy istnieją okoliczności umożliwiające całkowite uchylenie zajęcia komorniczego?

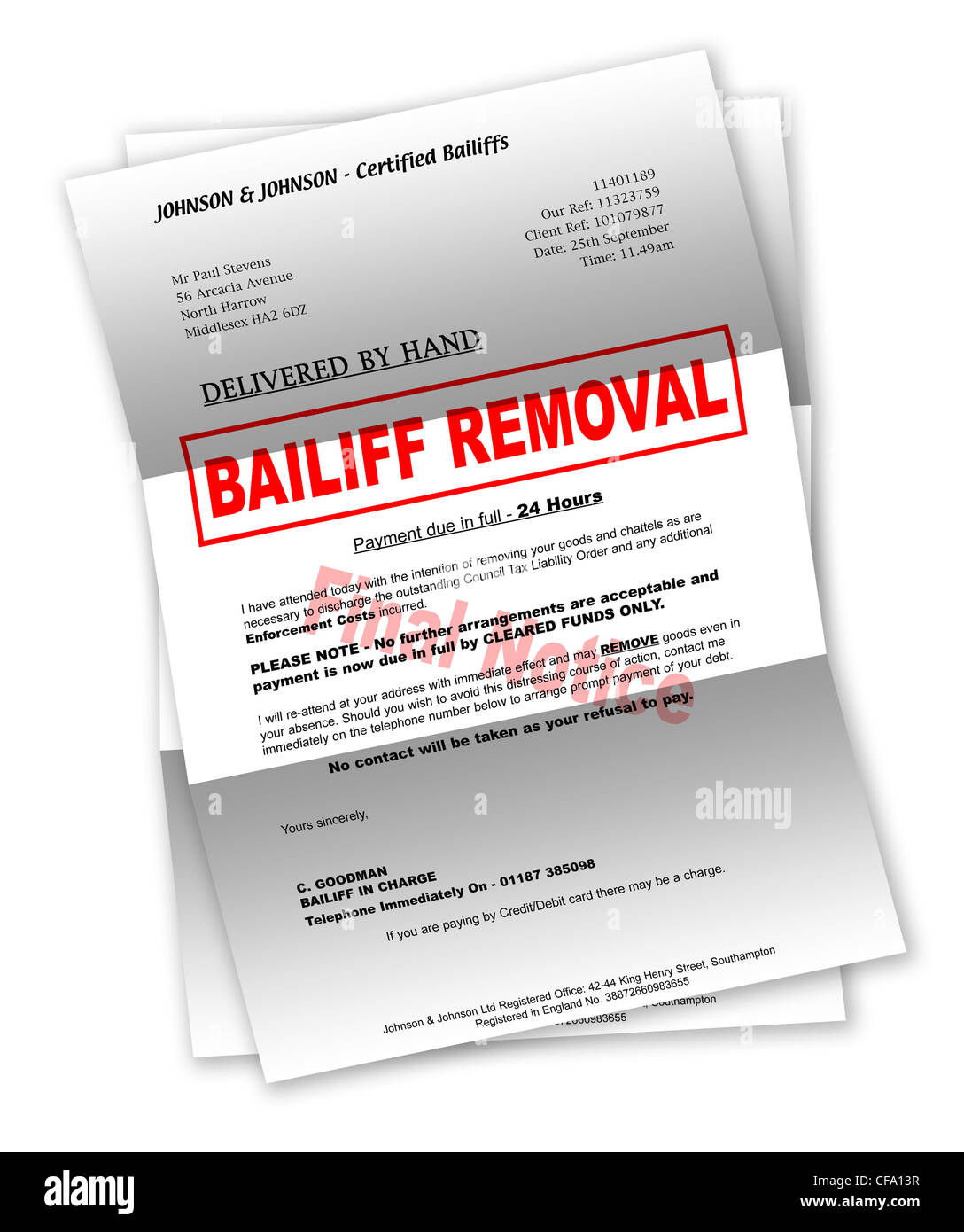

Zajęte konto przez komornika – czy możesz na nie wpłacić i co się stanie z przelewem?

Konto bankowe zajęte przez komornika nadal pozostaje aktywne i można na nie wykonywać przelewy przychodzące. Wszystkie wpływające środki zostają jednak automatycznie przekazane na poczet zadłużenia egzekucyjnego. Oznacza to, że jeśli ktoś przeleje pieniądze na takie konto, nie trafią one do właściciela rachunku, lecz bezpośrednio do komornika. Bank ma obowiązek przekazywać zajęte kwoty na wskazany rachunek depozytowy komornika, który następnie rozlicza je z wierzycielami zgodnie z kolejnością zaspokajania roszczeń.

Musimy wiedzieć, że osoba wykonująca przelew na zajęte konto nie otrzyma o tym żadnej informacji – transakcja zostanie zrealizowana standardowo. Dłużnik powinien więc poinformować swoich kontrahentów, pracodawcę czy członków rodziny o zaistniałej sytuacji i podać alternatywny numer rachunku do wpłat. Blokada komornicza może obejmować całość lub część wpływających środków. Dla wynagrodzenia za pracę, komornik może zająć maksymalnie 50% pensji, a przy zarobkach na poziomie minimalnego wynagrodzenia – kwotę wolną od potrąceń. Podobne zasady dotyczą świadczeń emerytalno-rentowych. Niektóre rodzaje wpłat, jak na przykład świadczenia socjalne czy 500+, są prawnie chronione przed egzekucją komorniczą. Bank ma obowiązek rozpoznawać takie chronione wpływy i nie przekazywać ich komornikowi. Zajęcie komornicze może trwać aż do całkowitej spłaty zadłużenia lub do momentu jego umorzenia.

Nie daj się zaskoczyć – poznaj wydajne metody odzyskania pieniędzy z zajętego konta!

Procedura odzyskania środków z zajętego konta bankowego wymaga szybkiego działania i znajomości podstawowych kroków prawnych. Ważne jest złożenie skargi na czynności komornika w terminie 7 dni od momentu dowiedzenia się o zajęciu. Skargę należy złożyć do sądu rejonowego właściwego dla miejsca zamieszkania dłużnika. Dla, gdy zajęcie dotyczy świadczeń niepodlegających egzekucji, np. zasiłki rodzinne czy alimentacyjne, należy niezwłocznie powiadomić o tym komornika, przedstawiając odpowiednie dokumenty potwierdzające źródło pochodzenia środków.

- Sprawdzenie podstawy prawnej zajęcia komorniczego

- Weryfikacja kwoty zadłużenia

- Przygotowanie dokumentacji źródeł dochodów

- Złożenie skargi na czynności komornika

- Kontakt z bankiem w celu wyjaśnienia sytuacji

- Konsultacja z prawnikiem specjalizującym się w prawie egzekucyjnym

Musimy wiedzieć, że bank ma obowiązek zablokować środki do wysokości zadłużenia, ale nie może przekroczyć kwoty wskazanej w zajęciu komorniczym.

Jeżeli na koncie znajdują się środki przekraczające tę kwotę, nadwyżka powinna pozostać do dyspozycji właściciela konta.

Specjalistyczne aspekty ochrony środków na rachunku bankowym przed egzekucją

Istnieją szczególne przypadki, w których można efektywnie chronić część zgromadzonych środków przed zajęciem komorniczym. Dotyczy to między innymi rachunków powierniczych, współwłasności konta czy środków pochodzących z programów unijnych. Musimy wiedzieć, że komornik nie może zająć całości środków, jeśli są one potrzebne do minimum egzystencji dłużnika. W takiej sytuacji można wnioskować o pozostawienie kwoty potrzebnej do przeżycia, która obecnie wynosi 75% minimalnego wynagrodzenia za pracę.

Komornik nie zabierze wszystkiego – poznaj swoje prawa do ochrony świadczeń!

Przepisy prawa polskiego wskazują, że nie wszystkie świadczenia socjalne mogą podlegać zajęciu komorniczemu, a te które podlegają – często są chronione określonymi limitami. Szczególnej ochronie podlegają świadczenia alimentacyjne, świadczenia z pomocy społecznej oraz świadczenia z funduszu alimentacyjnego. Są one całkowicie wyłączone spod egzekucji. Podobnie jest ze świadczeniami rodzinnymi, które są wypłacane na podstawie ustawy o świadczeniach rodzinnych – komornik nie ma do nich dostępu. Dodatki mieszkaniowe, świadczenia z tytułu wykonywania pracy społecznie użytecznej oraz stypendia także pozostają poza zasięgiem egzekucji.

Dla emerytury i renty komornik może zająć maksymalnie 25% świadczenia, jeśli egzekucja dotyczy innych należności niż alimenty. Gdy egzekwowane są alimenty, limit wzrasta do 60% wysokości świadczenia. Zwróćmy uwagę, że kwota wolna od potrąceń to zawsze minimum 75% minimalnego wynagrodzenia za pracę. Ochrona ta ma na celu zapewnienie dłużnikowi środków potrzebnych do życia. Szczególne zasady dotyczą także zasiłku dla bezrobotnych – podlega on egzekucji w zakresie 50% jego wysokości. Jednak świadczenie rehabilitacyjne może być zajęte w takim samym zakresie jak wynagrodzenie za pracę danej osoby. Dla świadczenia 500+ oraz innych świadczeń wychowawczych, są one w pełni chronione przed egzekucją, co ma zapewnić bezpieczeństwo finansowe rodzin z dziećmi.